先日のモナコイン高騰を受け、改めて仮想通貨への投資について考え直して見ました。

現在僕を含め恐らくこの記事をご覧の多くの方が日本円を基軸通貨として生活を立てていると思いますが、もし仮に毎月1,000円だけモナコインに積立投資していたら一体どうなっていたか・・・

それを検証してみたいと思います。

※この記事はあくまで検証であり、僕自身がモナコインを積立ていた訳ではありません。仮にやっていたらどうなっていたか、それを実際の数字を使って算出してみたいと言う趣旨です。

モナコイン積立投資の条件設定

それでは今回の検証内容です。

条件としては以下の通りです。

- 毎月の積立額は1,000円+手数料100円=1,100円とする

- 積立手数料は100円として算出

- 買い付け日は毎月1日とする

- 買い付け額は毎月1日の始値とする

- 暫定損益算出も毎月1日の始値とする

- 積立開始日は2年前の同月(2015年12月)とする

以上の条件で算出します。

手数料については仮想通貨取引所Zaifの手数料に準じております(1,000~2,000円積立の場合手数料は一律100円の為)。

また、買い付け日に関しては積立投資が出来るZaifであれば積立資金を翌月10日~翌々月9日まで日毎に分散する形なんですが、計算量が膨大になるため今回は毎月1日にまとめる方式を取っています。

買い付け額、暫定損益算出に関しては毎月1日の始値を採用しました。

積立の試算を2年前に遡って行いますが、2年間分の取引をデータ化するのも少し骨が折れるので多少簡略化しております。

その点事前にご承知おき下さい。

投資額試算

積立投資額の試算は非常に簡単で、以下の式で求められます。

(毎月の投資額+手数料)×期間=累計投資額

今回は毎月1,000円、手数料100円、2年間(25ヶ月)と言う期間設定なので当てはめると

(1,000+100)×25=27,500

2年間での支出は27,500円(うち手数料2,500円)と言う形になります。

純粋な投資額のみで言えば27,500-2,500=25,000円になりますね。

モナコイン2年間の値動き

2年前(2015年12月1日)からの毎月1日の始値を表にしてみました。

| 日付 | 始値 | 増減値 | 前月比 |

| 2015/12/1 | ¥8.3 | ¥8.3 | – |

| 2016/1/1 | ¥7.5 | ¥-0.8 | 90.36% |

| 2016/2/1 | ¥7.4 | ¥-0.1 | 98.67% |

| 2016/3/1 | ¥7.2 | ¥-0.2 | 97.30% |

| 2016/4/1 | ¥7.9 | ¥0.7 | 109.72% |

| 2016/5/1 | ¥6.8 | ¥-1.1 | 86.08% |

| 2016/6/1 | ¥5.0 | ¥-1.8 | 73.53% |

| 2016/7/1 | ¥5.4 | ¥0.4 | 108.00% |

| 2016/8/1 | ¥5.0 | ¥-0.4 | 92.59% |

| 2016/9/1 | ¥4.4 | ¥-0.6 | 88.00% |

| 2016/10/1 | ¥3.8 | ¥-0.6 | 86.36% |

| 2016/11/1 | ¥3.1 | ¥-0.7 | 81.58% |

| 2016/12/1 | ¥3.4 | ¥0.3 | 109.68% |

| 2017/1/1 | ¥2.9 | ¥-0.5 | 85.29% |

| 2017/2/1 | ¥3.0 | ¥0.1 | 103.45% |

| 2017/3/1 | ¥3.6 | ¥0.6 | 120.00% |

| 2017/4/1 | ¥6.0 | ¥2.4 | 166.67% |

| 2017/5/1 | ¥14.2 | ¥8.2 | 236.67% |

| 2017/6/1 | ¥31.5 | ¥17.3 | 221.83% |

| 2017/7/1 | ¥83.4 | ¥51.9 | 264.76% |

| 2017/8/1 | ¥53.4 | ¥-30.0 | 64.03% |

| 2017/9/1 | ¥54.1 | ¥0.7 | 101.31% |

| 2017/10/1 | ¥51.8 | ¥-2.3 | 95.75% |

| 2017/11/1 | ¥347.7 | ¥295.9 | 671.24% |

| 2017/12/1 | ¥679.0 | ¥331.3 | 195.28% |

| 2017/12/6 | ¥2,300.0 | ¥1,621.0 | 338.73% |

なお、ZaifのMONA/JPYチャートを元に作成しました。

取引所毎に数値の多少の違いはあるかも知れませんがご承知おき下さい。

最後の2017年12月6日の分は参考値として入れた、直近高値になります。

そこで利益確定するのは中々難しいと思いますが、直近の高値では試算が最大ここまで伸びたと言うイメージ図の為に入れてあります。

それにしても2年間で8.3円→2,300円となんと277倍・・・。

直近2年で最も低い2.9円から見れば793倍、半端ないですね・・・笑。

さてこれでデータは揃いましたので、実際に計算して行きましょう!

積立投資試算

今回の肝は積立投資である事、日本円を基軸に毎月同額を一定期間に分散して買い入れている事です。

これはドルコスト平均法と言う投資方法の一つで、積立投資はまさにドルコスト平均法のメリットを最大限享受できる投資法と言えます。

ドルコスト平均法について詳しくは以下の記事も合わせてご参照下さい。

それでは先程の表に沿って積立試算してみましょう!

| 日付 | 始値 | 増減値 | 前月比 | 累計額 (JPY) | 購入口数 (MONA) | 累計口数 (MONA) | 評価額 (JPY) |

| 2015/12 | ¥8.3 | ¥8.3 | – | \1,000 | 120.48 | 120.48 | ¥1,000.00 |

| 2016/1 | ¥7.5 | ¥-0.8 | 90.36% | \2,000 | 133.33 | 253.82 | ¥1,903.61 |

| 2016/2 | ¥7.4 | ¥-0.1 | 98.67% | \3,000 | 135.14 | 388.95 | ¥2,878.23 |

| 2016/3 | ¥7.2 | ¥-0.2 | 97.30% | \4,000 | 138.89 | 527.84 | ¥3,800.44 |

| 2016/4 | ¥7.9 | ¥0.7 | 109.72% | \5,000 | 126.58 | 654.42 | ¥5,169.93 |

| 2016/5 | ¥6.8 | ¥-1.1 | 86.08% | \6,000 | 147.06 | 801.48 | ¥5,450.07 |

| 2016/6 | ¥5.0 | ¥-1.8 | 73.53% | \7,000 | 200.00 | 1001.48 | ¥5,007.40 |

| 2016/7 | ¥5.4 | ¥0.4 | 108.00% | \8,000 | 185.19 | 1186.67 | ¥6,407.99 |

| 2016/8 | ¥5.0 | ¥-0.4 | 92.59% | \9,000 | 200.00 | 1386.67 | ¥6,933.33 |

| 2016/9 | ¥4.4 | ¥-0.6 | 88.00% | \10,000 | 227.27 | 1613.94 | ¥7,101.33 |

| 2016/10 | ¥3.8 | ¥-0.6 | 86.36% | \11,000 | 263.16 | 1877.10 | ¥7,132.97 |

| 2016/11 | ¥3.1 | ¥-0.7 | 81.58% | \12,000 | 322.58 | 2199.68 | ¥6,819.00 |

| 2016/12 | ¥3.4 | ¥0.3 | 109.68% | \13,000 | 294.12 | 2493.79 | ¥8,478.90 |

| 2017/1 | ¥2.9 | ¥-0.5 | 85.29% | \14,000 | 344.83 | 2838.62 | ¥8,232.00 |

| 2017/2 | ¥3.0 | ¥0.1 | 103.45% | \15,000 | 333.33 | 3171.96 | ¥9,515.87 |

| 2017/3 | ¥3.6 | ¥0.6 | 120.00% | \16,000 | 277.78 | 3449.73 | ¥12,419.04 |

| 2017/4 | ¥6.0 | ¥2.4 | 166.67% | \17,000 | 166.67 | 3616.40 | ¥21,698.40 |

| 2017/5 | ¥14.2 | ¥8.2 | 236.67% | \18,000 | 70.42 | 3686.82 | ¥52,352.88 |

| 2017/6 | ¥31.5 | ¥17.3 | 221.83% | \19,000 | 31.75 | 3718.57 | ¥117,134.91 |

| 2017/7 | ¥83.4 | ¥51.9 | 264.76% | \20,000 | 11.99 | 3730.56 | ¥311,128.61 |

| 2017/8 | ¥53.4 | ¥-30.0 | 64.03% | \21,000 | 18.73 | 3749.29 | ¥200,211.84 |

| 2017/9 | ¥54.1 | ¥0.7 | 101.31% | \22,000 | 18.48 | 3767.77 | ¥203,836.34 |

| 2017/10 | ¥51.8 | ¥-2.3 | 95.75% | \23,000 | 19.31 | 3787.07 | ¥196,170.47 |

| 2017/11 | ¥347.7 | ¥295.9 | 671.24% | \24,000 | 2.88 | 3789.95 | ¥1,317,765.88 |

| 2017/12 | ¥679.0 | ¥331.3 | 195.28% | \25,000 | 1.47 | 3791.42 | ¥2,574,376.57 |

| 12/6 | ¥2,300.0 | ¥1,621.0 | 338.73% | ¥8,720,274.10 |

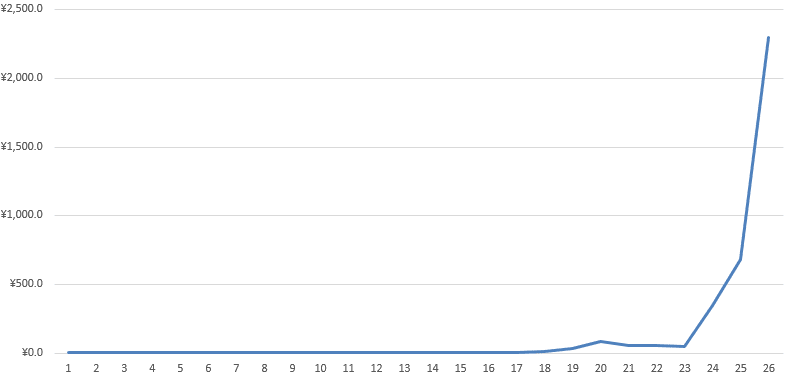

2年間で27,500円が870万円に・・・

と言う訳でたった2年間で手数料を含んだ総投資額27,500円が、なんと870万円になりました。

はい解散!んな訳ねーだろばーか!

なんて声が聞こえて来そうですがこの試算は事実です。

とは言え仮想通貨そのものが世間的に認知されるようになったのは今年の事なので、2年前から定期的に1,000円分買い入れている人がいるかといえばなきにしもあらずと言ったところですが、取引自体は存在しているので実際の数値を当てはめた物です。

まぁ2,300円できっちり利益確定出来た人がいるかというと微妙なところですが笑。

実際の最終収益を算出するには税金等の話にもなってきますが、2年という短期間で資産が大きく膨らんだと言う事には変わりないですね。

解説

では何故ここまで大きく資産をふくらませる事が出来たのか。

これは値動きが激しくも今年に入ってから着実な右肩上がりの成長を見せている仮想通貨と言う金融商品(という言い方が適切ではないかも知れませんが)と、リスクをなるべく抑えつつ分散して投資ドルコスト平均法を取り入れた投資法の組み合わせが最大限生きた例ですね。

値動きのグラフを見ながら解説すると、2年前の2015年12月から2017年4月までは日本円換算で1桁台の長きに渡る不遇の時代を過ごしてきました笑。

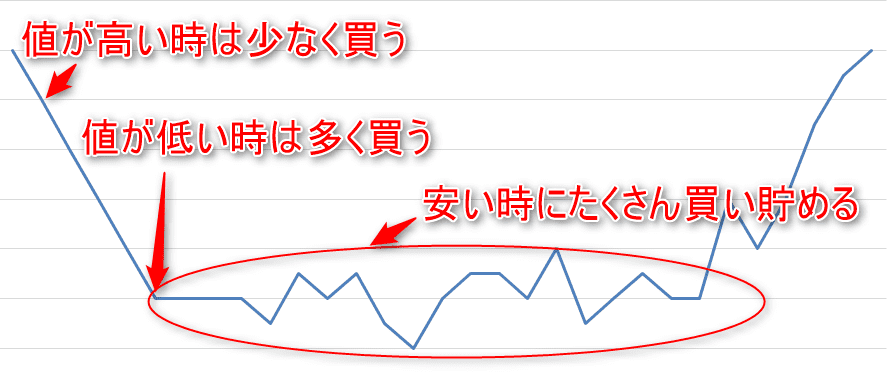

ドルコスト平均法は、対象銘柄の値がいくらであれ日本円で一定期間同じ金額を買い入れる手法なので、ようはこの間にたくさん買い入れたんですね。

| 日付 | 始値 | 増減値 | 前月比 | 累計額 (JPY) | 購入口数 (MONA) | 累計口数 (MONA) | 評価額 (JPY) |

| 2017/1 | ¥2.9 | ¥-0.5 | 85.29% | \14,000 | 344.83 | 2838.62 | ¥8,232.00 |

| 2017/12 | ¥679.0 | ¥331.3 | 195.28% | \25,000 | 1.47 | 3791.42 | ¥2,574,376.57 |

試しに最も単価が低かった2017年1月と、最も単価が高かった2017年12月を比較して見ましょう。

1月のモナコイン対日本円時価総額は2.9円。

この月は1,000円の日本円を2.9円のモナコインに変えていますので1,000÷2.9=344.83。

つまり344.83枚のモナコインを買えました。

では12月はどうでしょうか。

12月はモナコインの単価が679円。

つまり1,000÷679=1.47枚。

たった11ヶ月前は344.83枚買えたのに、今では1.47枚しか買えませんでした・・・。

損したって思いました?

でも実は損じゃないんです。

これはリスクを回避したんですね。

ドルコスト平均法で高値掴みを避けよう!

ドルコスト平均法の最大のメリットがここです。

1月は物凄く多く買えた、12月は2枚も買えなかった。

でもどっちの月も、投資額は日本円で見ると1,000円です。

もし仮に12月に1月と同じ枚数だけ買おうとすると、単価×枚数なので649円×344.83枚=234,139円。

11ヶ月前は同じ枚数を1,000円で買えたのに、今では同じ枚数を買うには23.4万円必要なんです。

でも同じ枚数が欲しい・・・ってなったら単純に23.4万円払えば手に入るんですが、ここで重要なのは「じゃあもしそこから下がったらどうするの?」と言う事。

2年間に分けて27,500円投資してきたのと、1回で23.4万円投資する。

この時値が下がった時にどちらが損するのかは言うまでもないですよね?

これが投資初心者にありがちな高値掴みです。

ドルコスト平均法を比較的長期スパンで、長い時間を掛けて資産を形成する手法です。

そして先述したように、無事右肩上がりの値動きを見せたモナコインと言う銘柄との相乗効果があって始めてここまで大きく資産を伸ばすことに成功した訳です。

ドルコスト平均法は低額で定額投資向き

ここで一つ注意して欲しいのが、ドルコスト平均法は決して万能な投資法じゃありません。

巷ではドルコスト平均法を取り入れれば必ず儲かる、ぐらい極端にドルコスト平均法を賞賛する意見が溢れていますが、この手法は右肩下がりに価値を下げていく銘柄ではどう頑張ってもプラスにはなりません。

それはそうですよね、いくら買ってもそこから下がっていく訳ですから。

だからこそ、ドルコスト平均法を使った投資は無くなっても気にならないぐらいの額で始めるべきなんです。

先述の検証だと2年間で27,500円。

一瞬で27,500円損すると悲しいですが、毎月1,000円なら気軽に始められますよね?

もちろん1,000円がはした金だとかそういう事を言うんじゃないです、でも1,000円なら捻出出来る!と言う方も多いのではないでしょうか。

そしてドルコスト平均法は投資スパンが長くなれば長くなるほどプラスに転じやすい性質がある手法です。

長期スパンになればなるほど、その間の値が低い底値圏で多く買い入れる事が出来るようになります。

結果的に底値で多く買い入れられると、ちょっと反発して値が上昇したところですぐプラスに転じる、なんて事も起こりやすくなってきます。

例えばモナコインがここから再度値を下げても、一定額ずつきちんとルールを守って買い入れて行けば再度反発した時に莫大な利益を得られる可能性があるわけですね。

ただし、仮に将来更に右肩下がりにしかならない場合は損失を生む事になります。

だからこそ、ドルコスト平均法を取り入れる時はご自身の予算の許す範囲で低額に抑えるべきなのです。

そして、人間はどうしても心理的に「ちょっと待てばもう少し下がって有利に投資できるかも・・・」と言う根拠の無い将来を予想して結果的に投資機会を損失する事が非常に多いです。

これは僕自身も個人投資家として何度も経験してきました笑。

だからこそ、Zaifの積立投資のように勝手にやってくれる投資が低額かつ定額投資にはピッタリなんです。

今すぐ仮想通貨積立を始めてみよう!

モナコインはたった2年でその価値を277倍に成長したモンスター銘柄の1つです。

でも積立投資をしていれば、毎月たった1,000円で870万円に成長させられると言う事が分かりました。

今ここで毎月1,000円や2,000円の少額投資を始める事で、5年後10年後にはそれが数千万円の資産になったというのはあり得ない話ではないのです。

投資は大きな金額がなければいけないと思われている方も多いですが、長期スパンで考えれば少額投資も十分なリターンを出す事も可能です。

今こそ低額投資を始める時期ではないでしょうか?

是非皆さんもZaifの積立投資でリスクを抑えつつ少額投資を始めてみましょう!

以下の記事でZaifのメリット・デメリットや、すぐに出来るZaifの登録方法をご案内しているので、興味がある方は是非一度お読み頂けると嬉しいです!

コメント